De hoogte van de vermogensbelasting wordt sinds 2017 jaarlijks vastgesteld. Dit gebeurt op basis van de rentestand van de afgelopen 5 jaar en het beleggingsrendement van de afgelopen 15 jaar.

Voorafgaand aan 2017 werd er door de belastingdienst gewerkt met een fictief rendement op vermogen van 4%. Over je rendement moest je vervolgens 30% vermogensrendementsheffing betalen. Dit kwam dus neer op 30% * 4% = 1.2% vermogensbelasting over je vermogen.

Vanaf 2017 is dit systeem om vermogensrendementsheffing te bepalen aangepast. Voortaan is de vermogensrendementsheffing afhankelijk van de omvang van je vermogen. In mijn post vermogensrendementsheffing 2017 ga ik hier in detail op in. Ook geef ik 6 tips om belasting op spaargeld te voorkomen.

Heffingsvrij vermogen 2018

Met Prinsjesdag 2017 is bekend gemaakt dat de vermogensbelasting per 2018 iets omlaag gaat. Vervolgens heeft het nieuwe kabinet besloten de eerste schijf waarover geen belasting betaald hoeft te worden te verhogen van €25.000 tot €30.000. Dit wordt het heffingsvrij vermogen genoemd.

De indeling van de schijven is ook iets gewijzigd. De wijzigingen van de vermogensbelasting 2018 ten opzichte van de vermogensbelasting 2017 zijn als volgt:

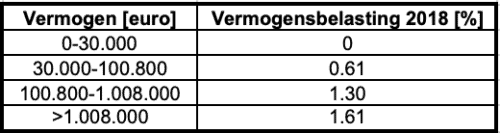

Schijven vermogensbelasting 2018

De vermogensrendementsheffing 2018 werkt met 3 schijven voor vermogens boven de €30.000. De tarieven voor de vermogensbelasting 2018 zien er als volgt uit:

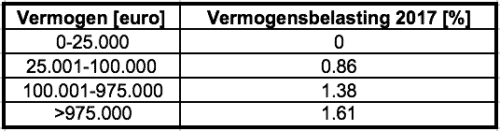

De tarieven voor de vermogensbelasting 2017 waren als volgt:

Wanneer je een ton aan vermogen hebt betaal je in 2018 een bedrag van €423 aan vermogensbelasting. In 2017 betaal je een bedrag van €646 aan vermogensbelasting.

De vermogensrendementsheffing voor grotere vermogens wordt tegenwoordig met name bepaald wordt door het rendement op beleggingen over de afgelopen 15 jaar. Voor de kleinere vermogens wordt de vermogensrendementsheffing met name bepaald door de gemiddelde spaarrente over de afgelopen 5 jaar.

De gemiddelde rente op spaargeld is de afgelopen 5 jaar behoorlijk gedaald. Het gemiddelde beleggingsrendement over de afgelopen 15 jaar is nauwelijks veranderd. Mensen met vermogens in de lagere schijven merken daardoor meer van de wijzigingen per 2018 dan mensen met vermogens in de hogere schijven.

De Belastingdienst hanteert 1 januari van het jaar waarover je belastingaangifte doet als peildatum voor de vermogensbelasting. Als je in 2018 belastingaangifte doet over 2017, geldt voor de bepaling van de vermogensbelasting over 2017 de omvang van je vermogen op 1 januari 2017.

Vermogensbelasting studieschuld en andere schuld

Heb je een studieschuld en is deze samen met eventuele andere schulden hoger dan €3.000 (of €6.000 voor fiscale partners), dan mag je deze van je totale vermogen aftrekken.

Vermogensbelasting bitcoin

Als je bitcoins of andere cryptocurrency hebt, moet je de waarde ervan optellen bij je vermogen. Deze waarde telt mee voor de bepaling van je vermogensbelasting.

Ik beleg in 2 heel goede indexfondsen met lage kosten, waarover ik vermogensbelasting betaal. Met die beleggingen behaal ik gemiddeld 6-7% vermogensgroei uit beleggingsrendement per jaar. Die beleggingen houd ik aan via DEGIRO, de goedkoopste broker die ik ken.

Mijn vrij opneembare spaargeld heb ik op een spaarrekening bij Moneyou.

Daarnaast hou ik een deposito aan via Raisin. Valt onder het Europese depositogarantiestelsel. Rentes zijn via hen vrijwel altijd hoger dan via Nederlandse banken.

Ik voorkom daarnaast vermogensbelasting door een deel van mijn vermogen te beleggen in pensioenbeleggingen, welke zijn vrijgesteld van vermogensbelasting. Elk jaar mag ik mijn jaarruimte inleggen vanuit bruto inkomen. Die beleggingen houd ik aan via Brand New Day.

In mijn post over de vermogensbelasting 2017 heb ik met hulp van lezeres JJNL 6 tips opgenomen om vermogensbelasting te voorkomen. Klik op het onderwerp om er meer over te lezen:

Zodra de rentestand niet meer kunstmatig laag gehouden wordt door de ECB zal dit ervoor zorgen dat de vermogensrendementsheffing waarschijnlijk significant gaat stijgen, met name voor de lagere schijven. De vermogensbelasting zal de komende jaren echter door de aanhoudende lage rentestanden waarschijnlijk eerder nog iets dalen dan stijgen voor de kleinere vermogens, indien het huidige beleid voortgezet wordt. In latere jaren is een stijging echter waarschijnlijker.

Weet jij ook nog manieren om minder vermogensbelasting te betalen? Dan voeg ik die ook toe!

Wil jij, net als ruim 15.000 anderen, een e-mail ontvangen zodra er een nieuwe post verschijnt. En het FOB huishoudboekje 2025 kado? Schrijf je dan nu in

De informatie op deze site is mijn persoonlijke mening, geen beleggingsadvies en je blijft zelf verantwoordelijk bij opvolgen ervan. Bij beleggen kun je je inleg (deels) verliezen. Blauw onderstreepte links met kliklogo kunnen mij een vergoeding opleveren voor het doorverwijzen. Dit kost jou niets. Reacties kunnen worden gemodereerd of verwijderd. IBKR disclaimer: het opnemen van de naam, het logo of de links van Interactive Brokers (IBKR) vindt uitsluitend plaats op grond van een advertentieovereenkomst. IBKR is geen bijdrager, recensent, aanbieder of sponsor van de inhoud die op deze site wordt gepubliceerd, en is niet verantwoordelijk voor de juistheid van de besproken producten of diensten.

Mr FOB

Mr FOB heeft in 2016 Financieel Onafhankelijk Blog opgericht. FOB gaat over besparen, beleggen en alles wat verder nodig is om financieel onafhankelijk te worden en te blijven. Mr FOB is zelf in 2019 gestopt met werken op 49 jarige leeftijd.

FOB is miljoenen keren gelezen, in Nederland erkend als Digitaal Cultureel Erfgoed en verschenen in vele landelijke media. Lees meer over Mr FOB.

Vrijstelling van vermogen is €30000,00 per persoon. Die 100.000,00 van de eerste schijf geldt die ook per persoon? Dus 0,6% over twee ton voor een echtpaar?

mvg Henk van Wunnik

Ik werk 4 dagen in een technisch bedrijf. we hebben een/of rekening bij degiro voor investeringen. We kopen en verkopen 15-20 aandelen per week. Eén ding is niet duidelijk voor ons van belastingdienst site met betrekking de winst.

Ik betaal inkomstenbelasting van mijn baan. Moet ik ook inkomstenbelasting betalen van de winst in box1 of Vermogensbelasting in box3?

Mr FOB

Koerswinst is niet belast, vermogen boven drempel wel

Ik heb gewerkt in de meubelindustrie als meubelmaker en het loon was in die sector niet bijzonder hoog.

Maar door mijn spaarzaamheid heb ik ondanks dit inkomen toch nog een mooi spaarcentje opgebouwd voor mijn pensioen.

Is dit spaargeld van mij of van de overheid ?

Belasting betalen over inkomsten uit vermogen is toch iets anders dan belasting betalen over fictieve inkomsten uit vermogen. Dat laatste bestaat nog geen 30 jaar.

vermogensrendementheffing, letterlijke Nederlandse vertaling , u leeft zuinig en proper en bouwt iets op en wij de rijks roverdienst romen uw eigendommen af.

Wellicht had u, voor uw oproep dat men zich moet schamen, zich enigszins moeten verdiepen in het begrip Vermogensbelasting (VB) en het doel/de strekking sinds de 1e wet (1892/93) over deze heffing. Voor het erf- en schenkingsrecht geldt hetzelfde. Op internet is hierover genoeg te vinden zowel op populair als op wetenschappelijk niveau, wellicht nog de Handelingen van de Tweede Kamer. In de historische constellatie blijf ik erbij dat we het hebben over gelegitimeerde diefstal. Een geval van (wederom) rupsje-nooit-genoeg, of heeft u ooit het kwartje van Kok terugontvangen? Ongelijkheid is, was en blijft van alle tijden. Zoals u het ziet, is er een term voor: afgunst.

Men moet zich schamen om o.a. vermogensbelasting gelegitimeerde diefstal te noemen !! Er zijn in dit land zeer vele schandalige rijken met een vermogen dat te schandalig is om het te benoemen , in contrast met de vele armoedzaaiers welke geen stuiver te besteden heeft !! over ongelijkheid gesproken ??

Toch fijn om een positief puntje in deze tijden te zien. Geeft moet om mijn vermogen verder op te bouwen. Natuurlijk zoudit mij ook niet hebben weerhouden om door te gaan met het opbouwen van mijn portfolio ???.

Het is natuurlijk nitpikken, maar het valt me op dat er een gat van 0.99€ tussen de schijven: In welke schijf zit je als je €25.000,50 hebt? je zit boven de schijf van 0% maar onder de schijf van 0.86%

Heb je hier enig zicht op? (Niet dat ik verwacht ooit in deze marge te zitten, maar het valt me vooral op)

Mr FOB

Je zit dan in de eerste belastingschijf. Je mag van de fiscus op hele euro’s in je voordeel afronden

Betaal al ruim 30 jaar vermogensbelasting maar het blijft, naast erf- en schenkbelasting, gelegitimeerde diefstal!!!

Wellicht toch maar zonnepanelen en een kunst-/antiekverzameling?

Mr FOB

Ik heb op zich niets tegen belasting betalen. Helaas wordt het niet allemaal even efficiënt besteed…

Zodra wij verhuizen gaan wij hoogstwaarschijnlijk aan de zonnepanelen. We willen energieneutraal wonen tijdens onze financiële onafhankelijkheid.

Geef een reactie