2016 was een uitstekend financieel jaar voor ons. Ik heb een spaarquote van 66% behaald. En een beleggingsrendement van 8.7% met gewone beleggingen bij DEGIRO en 14.2% met pensioenbeleggingen bij Brand New Day.

Spaarquote

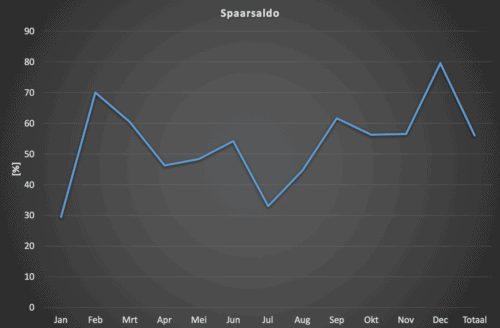

Spaarquote op basis van inkomen uit werk

Mrs FOB had geen spaardoel voor zichzelf gesteld. Zij leeft desalniettemin spaarzaam. Ik had wel een spaardoel gesteld, ik had als doel een spaarquote van minimaal 50% te halen. Met spaarquote bedoel ik de verhouding tussen dat wat ik overhoud van mijn inkomsten ten opzichte van mijn totale inkomsten.

Dat doel van 50% heb ik ruimschoots gehaald. Alleen op basis van inkomen en uitgaven heb ik een spaarquote behaald van 56%.

Spaarquote op basis van inkomen uit werk + rendement uit beleggingen

Als ik de koersstijging van mijn beleggingen meereken is het helemaal een goed jaar geweest. Ik heb dan een spaarquote van 66% gehaald. Met een dergelijke spaarquote ben je in 10 jaar financieel onafhankelijk als je met 0 euro start.

De waardestijging van ons huis laat ik buiten beschouwing. Dat is geen geld waar we zomaar bij kunnen, we moeten toch ergens wonen. Wellicht maken we binnen afzienbare tijd wel geld vrij uit ons huis door goedkoper te gaan wonen. We overwegen zelf een houten huis te gaan bouwen. Zie voor inspiratie de heel leuke gastblog over het wonen in een Tiny House door bewoonster van het eerste uur Marjolein Jonker.

Beleggen

Wij zijn sinds een paar jaar heel bewust bezig met financieel onafhankelijk worden. Voor die tijd ben ik al 20 jaar met beleggen bezig geweest. Veel minder efficiënt en kostenbewust dan nu. Door het lagere spaarsaldo van die 20 jaar in combinatie met het minder optimale beleggen heb ik in 20 jaar opgebouwd wat ik nu in ongeveer 6 jaar zou opbouwen.

Door onze spaarquote op te krikken, te optimaliseren op beleggingskosten en het selecteren van uitstekende indexfondsen gaat het nu dus ruim 3x sneller dan in het verleden!

Ons beleggingsresultaat over 2016

Gewoon beleggen: 8.7%

Onze gewone beleggingen hebben we bij DEGIRO, omdat we daar gratis in 3 van de 4 fondsen die we aanhouden transacties kunnen doen en omdat we daar geen bewaarloon of service fee betalen. Met onze gewone beleggingen hebben we een resultaat van 8.7% behaald. We hebben ongeveer 60% aandelen en 40% obligaties.

We beleggen in 4 indexfondsen.

Onze aandelen indexfondsen hebben als volgt gepresteerd afgelopen jaar:

Vanguard Total International Stock ETF (VXUS) +7,94%

Vanguard Total Stock Market ETF (VTI) +16,20%

Onze obligatie indexfondsen hebben als volgt gepresteerd afgelopen jaar:

iShares Core Euro Government Bond UCITS ETF (IEGA) +3.05%

iShares Core Euro Corporate Bond UCITS ETF (IEAC) +4.64%

Pensioenbeleggen: 14.2%

Onze pensioenbeleggingen houden we aan bij Brand New Day. Hier leggen we vanuit bruto salaris in en we betalen over dit vermogen geen vermogensrendementsheffing. Hier beleggen we in een tweetal indexfondsen.

We hebben voor 80% in aandelen en 20% in obligaties belegd. Hier hebben we een resultaat behaald van 14.2%.

Aandelen: het Brand New Day Wereld Indexfonds Unhedged heeft een rendement gehaald van 17,31%.

Obligaties: het Brand New Day Euro Obligatie Indexfonds heeft een rendement behaald van 1.66%.

Kortom, 2016 was voor ons een uitstekend beleggingsjaar.

Hoe was jouw jaar?

Geef een reactie