Onze droom is om financieel onafhankelijk te worden (update: ik ben het ondertussen geworden, zie hier). Zodat we vrij zijn te doen en laten wat we willen. En zodat we niet meer onze tijd verplicht moeten invullen met werk, maar dat we zelf onze keuzes kunnen maken wat we overdag gaan doen. Zonder stress en prestatiedruk. Een grote hulp hierbij is ons huishoudboekje. En dat kun jij kado krijgen.

FOB huishoudboekje

Om overzicht te krijgen heb ik in excel een huishoudboekje gemaakt waarin ik snel zie hoe mijn spaarquote is in een bepaalde maand. En waaraan ik mijn geld heb uitgegeven. Zo zie ik in een oogopslag aan welke posten ik het meeste uitgeef en hoe ik dus het beste kan besparen. Superleuk om te doen en heel motiverend!

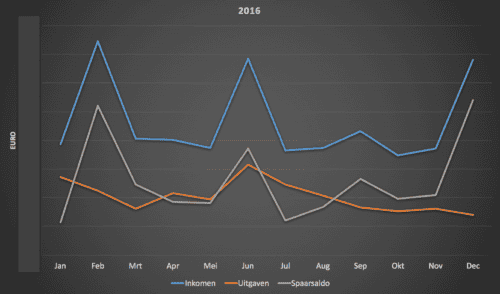

Inkomsten, uitgaven, spaarquote

Ik zie elke maand in een grafiek wat mijn inkomsten, uitgaven en spaarquote die maand waren. Ik heb de getallen op de y-as in deze grafiek onzichtbaar gemaakt in onderstaand plaatje, aangezien ik dat te privé vind.

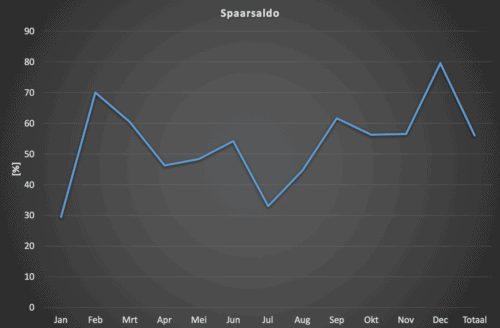

Spaarquote in procenten

In een andere grafiek zie ik wat mijn spaarquote ((inkomsten-uitgaven)/inkomsten) in procenten is geweest. Je kan goed zien dat ik in januari in één keer mijn ziektekostenverzekeringspremie heb betaald en dat ik in juli op vakantie ben geweest. Winstdeling in februari en 13e maand + dividendinkomsten in december zijn ook goed zichtbaar.

In deze figuur alvast een indruk hoe het afgelopen jaar financieel voor me verlopen is (exclusief koersstijgingen van mijn beleggingen). In een volgende post ga ik hier in meer detail op in.

Verdeling uitgaven

Ik zie in een taartdiagram waaraan ik mijn geld heb uitgegeven. De grootste post is mijn bijdrage aan onze en/of rekening. Vanaf die rekening betalen we onze boodschappen, de hypotheek, gas & licht en verzekeringen die met ons huis te maken hebben. Ik heb dezelfde grafieken voor de en/of rekening en kan zo dus precies zien waaraan ons gezamenlijke geld uitgegeven wordt. Ik zie zo dus snel dat ik het meeste geld kwijt ben aan boodschappen, wonen en vervoer. En dus waar ik het meeste kan besparen.

Door beter op te letten welke boodschappen we in welke winkel kopen hebben we het afgelopen jaar al 30% van ons boodschappenbudget af weten te halen zonder in te leveren op kwaliteit! We kopen nu voornamelijk in bij de Lidl en basic producten bij de Appie. En houdbare aanbiedingen in het groot. We hebben ontdekt dat de Lidl voor een aantal producten duurder is dan de AH en dat je dus heel prijsbewust moet blijven.

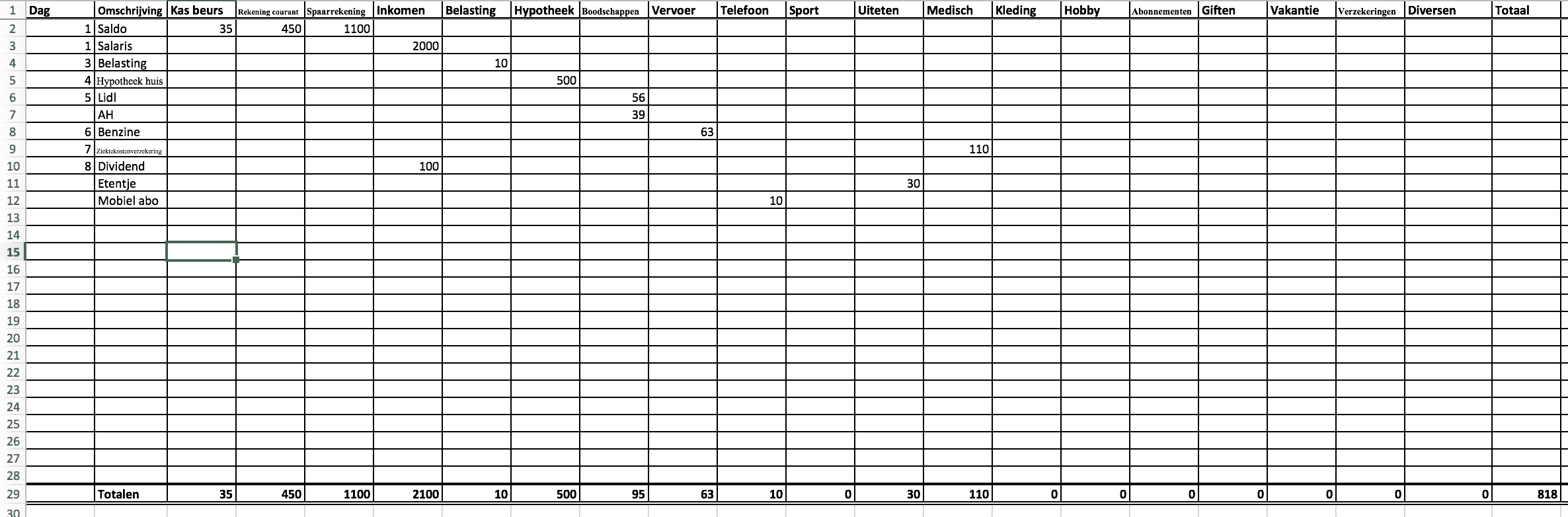

Invoerblad

Het enige dat ik hoef in te voeren zijn mijn inkomsten en uitgaven. Hier een voorbeeld van een invulblad voor een maand met fictieve bedragen voor enkele posten. De totalen per categorie, onderaan elke kolom, worden automatisch bijgewerkt. De grafieken en het taartdiagram passen zichzelf vervolgens ook automatisch aan naar de laatste stand van zaken. Ik kan altijd simpelweg kolommen of rijen toevoegen als ik er tekort kom. Namen van categorieën kan ik altijd wijzigen en worden dan automatisch ook gewijzigd in het taartdiagram.

FOB huishoudboekje ontvangen?

De mensen die mijn blog volgen via email krijgen daarbij het FOB huishoudboekje kado. Als jij dit huishoudboekje ook graag wilt ontvangen maar je nog niet ingeschreven hebt, dan kun je dat onderaan deze post doen.

Als je je inschrijft krijg je ook een mail wanneer ik een nieuwe post plaats. Mocht je alleen het huishoudboekje willen ontvangen, geen probleem. Nadat je dat ontvangen hebt kun je je eenvoudig weer uitschrijven van mijn email lijst via de link onderin elke mail met de aankondiging van een nieuwe post. Ik zal je email adres overigens nooit beschikbaar stellen aan derden of je spam sturen. Daar hoef je dus niet bang voor te zijn.

Mocht je je niet willen inschrijven of sowieso een professionelere versie willen gebruiken, check dan YNAB.

Hou jij je inkomsten en uitgaven bij? Zo ja, hoe doe jij dat? En vind jij dat ook zo leuk om te doen?

Wil je weten hoe je gemakkelijk tientallen procenten op je boodschappenbudget kunt besparen? Lees dan de post Goedkoopste supermarkt & boodschappen bespaartips!

Of wil je graag inspirerende tips die je op weg kunnen helpen eerder te stoppen met werken?: Eerder stoppen met werken – 11 tips

Geef een reactie