Kiezen voor de vrijheid van FIRE (Financial Independence Retire Early) gaat gepaard met een financieel risico. Maar de keuze om dit risico te verminderen door langer door te werken gaat gepaard met een veel groter risico de vrijheid niet te krijgen. Dit besef was voor mij een enorm goede stimulans om twee jaar geleden daadwerkelijk te stoppen met werken en te kiezen voor de vrijheid.

Het risico om blut te raken tijdens FIRE

FIRE-aanhangers die overwegen om vroeg te stoppen met werken kijken meestal erg goed naar het risico om blut te raken tijdens FIRE. Financiële zekerheid is voor de meeste Nederlanders erg belangrijk. Ik zelf heb ook flink zitten rekenen.

Hoeveel geld heb je nodig om te stoppen met werken?

Toen ik genoeg had volgens mijn sommetjes heb ik toch nog best een tijdje last gehad van het zogenaamde one-more-year syndrome. Nog een jaartje langer doorwerken voor de zekerheid. Ik vond stoppen met werken spannend.

Ik was me door het overlijden van mijn ouders al langer bewust van de beperkte tijd die we rondhuppelen op deze aardbol. Maar een vriend die al gestopt was met werken gaf me destijds het laatste zetje om zelf ook daadwerkelijk te stoppen.

Hij wees me er meermaals op dat ik de kans om blut te raken af moest zetten tegen de kans om gezondheidsproblemen te krijgen of zelfs te overlijden. Ik ben die vriend nog steeds dankbaar dat hij me daar op wees.

Uiteindelijk ben ik op mijn 49e gestopt met werken en heb nog geen seconde spijt gehad. Drukker dan ooit, maar alles uit vrije wil. Heerlijk.

Deze week was ik op een doordeweekse dag weer eens met hem aan het wandelen. En zoals altijd als we elkaar zien waren we weer erg blij en dankbaar voor de tijd die we ondertussen alweer in vrijheid geleefd hebben. “Dit pakken ze ons niet meer af!” zeggen we dan meestal tegen elkaar.

Het overlijdensrisico versus het blut-raken-risico

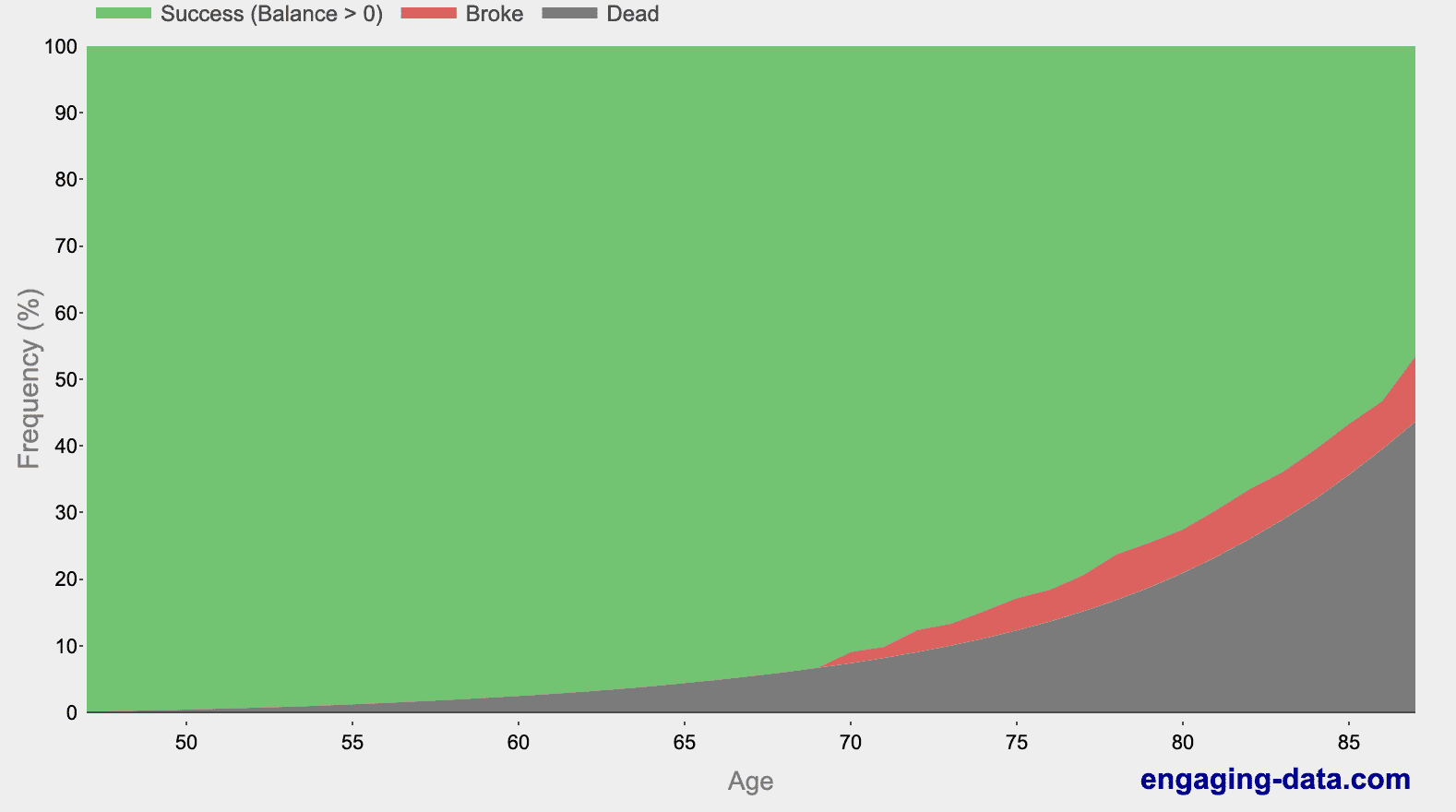

Onlangs kwam ik via een reddit post uit bij een heel verhelderend tooltje. Dat laat in een oogopslag zien dat de kans dat je overlijdt (grijs gebied) vele malen groter is dan de kans dat je blut raakt (rode gebied).

Op de x-as in de figuur staat leeftijd en op de y-as de kans dat voldoende geld hebben/blut raken/overlijden voorkomt. Groen is de kans dat je tijdens FIRE voldoende geld hebt, rood is dat kans dat je blut raakt, grijs is de kans dat je overlijdt.

Als input heb ik wat kengetallen gebruikt voor de gemiddelde deelnemer die meedeed aan een recente poll op reddit-Dutchfire. Hier een link naar het tooltje, ingevuld met de door mij gebruikte getallen. Deze kun je aanpassen naar je eigen situatie.

Wat in deze figuur nog niet zichtbaar is, is de kans dat je gezondheidsproblemen krijgt waardoor je beperkt wordt in je mogelijkheden. Als je dat ook als grijs gebied zou beschouwen, dan wordt dat gebied nog een stuk groter.

Wat wil je echt graag doen?

Het gaat me niet om de exacte cijfers die ik gebruikt heb, maar om de volgende boodschap: ga zo snel mogelijk dat doen wat je echt graag wilt doen. Kijk niet alleen naar het financiële risico dat je neemt door de FIRE-stap te zetten. Maar kijk vooral ook naar het meestal veel grotere risico dat je niet of maar kort van FIRE kunt genieten naarmate je langer wacht met het zetten van de FIRE-stap.

Vele mensen voor je hebben spijt gekregen dat ze het niet eerder zijn gaan doen wat ze eigenlijk echt graag wilden doen.

Heb jij tips voor mensen die aarzelen dat te gaan doen wat ze eigenlijk echt graag willen doen, maar het nog niet durven ondanks dat ze eigenlijk wel genoeg geld hebben om de stap te zetten?

Geef een reactie