Ben je op zoek naar een goede broker en heb je specifieke interesse in DEGIRO? Dan is deze uitgebreide review precies wat je zoekt. Ik heb ruim 7 jaar ervaring met beleggen via DEGIRO. Ik heb hier mijn DEGIRO ervaringen weergegeven in deze review.

Let wel op: met beleggen kun je jouw inleg verliezen.

DEGIRO is een broker waar je als particulier op de beurs aandelen, obligaties, opties en dergelijke kunt kopen en verkopen. Ze zijn actief in 18 landen in Europa en onderscheiden zich door lage kosten.

In Nederland heb je diverse brokers, zoals DEGIRO en Interactive Brokers. Vaak is je eigen bank ook een broker.

Waar ik bij een broker op let zijn veiligheid, kosten, handelsmogelijkheden in indexfondsen of ETF’s en service. Veiligheid staat bij mij voorop, daarna komen kosten. Hoge kosten zijn namelijk dodelijk voor je rendement.

DEGIRO welkomstbonus

Om te beginnen: hier kun je zien welke welkomstactie DEGIRO eventueel heeft lopen.

DEGIRO veiligheid

Veiligheid vind ik het allerbelangrijkste bij mijn beleggingen. Ik wil geen risico lopen dat ik mijn beleggingen kwijt ben als er iets mis gaat. Daarom begin ik deze review met het veiligheidsaspect.

DEGIRO veiligheid: beleggerscompensatiestelsel

Het risico dat je jouw belegde geld bij een faillissement van je broker of bank kwijt bent is volgens mij in Nederland erg klein. Alle brokers en banken moeten het belegd vermogen van hun klanten namelijk scheiden van het eigen vermogen. Je beleggingen zitten om die reden bij DEGIRO in een apart bewaarbedrijf. Als DEGIRO failliet gaat, blijven jouw beleggingen van jou.

In het onwaarschijnlijke geval dat de afgescheiden beleggingen niet kunnen worden geretourneerd aan klanten, valt DEGIRO onder het Duitse Investor Compensation Scheme. Dat compenseert eventuele verliezen uit niet-geretourneerde beleggingen tot 90% (met een maximum van € 20.000,-).

Informatie over het Duitse beleggerscompensatiestelsel kun je in het Engels vinden op de BaFin-website.

DEGIRO veiligheid: depositogarantiestelsel

Niet belegd geld dat je aanhoudt op een DEGIRO-geldrekening bij flatexDEGIRO Bank AG valt onder het Duitse depositogarantiestelsel. Dat wordt onder het Duitse depositogarantiestelsel gegarandeerd tot € 100.000,- per persoon.

Informatie over het Duitse depositogarantiestelsel kun je in het Engels hier vinden op de BaFin-website.

DEGIRO veiligheid: uitlenen effecten

De meeste brokers, banken en fondshuizen verdienen aan je door je beleggingen uit te lenen en daarvoor betaald te krijgen. Bij DEGIRO kun je hier vrijwillig aan meedoen en delen in de opbrengst, zie hier. Voor gangbare aandelen ligt het rendement doorgaans rond de 0,5 procent per jaar, waarvan de klant na aftrek van de brokervergoeding en brokerkosten iets minder dan 0,25 procent overhoudt. Voor gangbare ETF’s ligt het rendement typisch nog wat lager.

Het risico bij effectenuitlening via DEGIRO is klein maar niet nul: normaal zijn effecten afgescheiden in Stichting DeGiro, maar bij uitlenen vervalt die bescherming en hangt men af van onderpand in Stichting Collateral, dat in waarde kan dalen. Daarnaast bestaan er operationele risico’s, zoals vertragingen bij dividenduitkering of transacties door afhankelijkheid van externe partijen.

DEGIRO ETF’s

DEGIRO heeft een zeer uitgebreid assortiment aan ETF’s, aandelen en obligaties. Dat is niet bij alle brokers en banken het geval.

Een voorwaarde die ik stel aan een goede broker is dat je er in goede aandelen- en obligatie-ETF’s kunt beleggen. Dat kan via DEGIRO.

Beleggen in goede, goedkope, breed gespreide ETF’s is tegenwoordig voor iedereen bereikbaar. En wist je dat dit de afgelopen decennia rendementen opgeleverd heeft van gemiddeld ongeveer 6-8% per jaar?

Deze twee fondsen hebben bij DEGIRO mijn voorkeur:

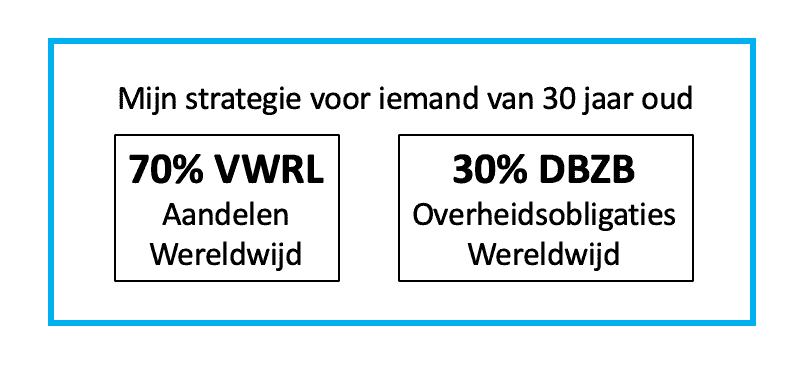

- Wereldwijd gespreide aandelen: Vanguard FTSE All-World UCITS ETF (VWRL, ISIN code: IE00B3RBWM25)

- Wereldwijd gespreide obligaties: Xtrackers II Global Government Bond UCITS ETF (DBZB, ISIN code: LU0378818131).

Update: sinds februari 2024 is de Amundi Prime All Country World UCITS ETF (met als afkorting WEBG) een goedkoper en goed alternatief voor VWRL. De onderstaande verdeling en stappen kun je daarbij voor WEBG ook gewoon volgen.

Als je wilt weten waar je op moet letten bij het kiezen van een ETF (of indexfonds), lees dan Indexfondsen kiezen – 6 punten om op te letten. Bovenstaande ETF’s voldoen aan de criteria die ik noem in die post.

In navolging van Jack Bogle, de vermaarde oprichter van fondshuis Vanguard, is mijn strategie: hou je leeftijd aan als percentage obligaties, de rest beleg je in aandelen. Zo bouw je risico af naarmate je ouder wordt.

Effect kosten op je rendement

Lage kosten zijn belangrijk. Triviaal zullen de meesten zeggen. Maar het effect van hogere kosten wordt door velen flink onderschat. Slechts 0.1% aan extra kosten per jaar zorgt dat je na 30 jaar niet 30 * 0.1% = 3% opbrengst misloopt, maar 21%!

Dit werkt als volgt: Als ik € 10.000,- 30 jaar lang beleg met een beursrendement van 7% per jaar, dan heb ik na 30 jaar € 76.123,-. Als ik 0.1% kosten heb maak ik nog 6.9% rendement. Dan heb ik na 30 jaar € 74.017,-. Een verschil in opbrengst van ruim € 2.100,- op mijn inleg van € 10.000,- door slechts 0.1% extra kosten! Dat is dus maar liefst 21% minder rendement ten opzichte van je inleg.

DEGIRO kosten

Aan het openen van de beleggingsrekening zijn geen kosten verbonden. Je krijgt dan een Standaard account (ook wel Basic account genoemd). Sinds november 2021 kun je geen Custody account meer openen.

Zie DEGIRO tarieven voor een overzicht van alle tarieven. Ik ga in deze paragraaf in op de tarieven van beleggen in de ETF’s van mijn voorkeur.

In de volgende 2 tabellen zie je de kosten welke je aan DEGIRO kwijt bent voor het aanschaffen en aanhouden van VWRL en DBZB voor een Standaard account en op een gewone beurs.

| Standaard account | VWRL | DBZB |

| Service fee | €0 | €0 |

| Dividendkosten | €0 | €0 |

| Valutakosten | €0 | €0 |

| Transactiekosten | €2 | €2 |

| Handlingskosten per transactie | €1 | €1 |

| Kosten opzetten handelsmogelijkheden | €0 | €2.50 per jaar |

Los van deze review, in de post De beste ETF in 2026 ga ik veel uitgebreider in op de totale kosten die je kwijt bent wanneer je VWRL aanhoudt. Daarbij kijk ik naast de tarieven welke je aan DEGIRO kwijt bent ook naar de kosten welke je aan VWRL kwijt bent. Ook vergelijk ik die kosten daar met andere aandelen indexfondsen en aanbieders.

DEGIRO transactiekosten

Voor ETF’s op een gewone beurs ben je €2 transactiekosten en €1 handelingskosten kwijt per transactie.

De ETF Kernselectie biedt de mogelijkheid om een ETF-portefeuille op te bouwen voor alleen €1 handlingskosten per transactie. De Kernselectie biedt dus €2 voordeel aan transactiekosten per transactie.

Vanaf oktober 2025 biedt DEGIRO de Kernselectie aan via Tradegate. In de post DEGIRO Kernselectie Tradegate ga ik hier specifiek op in. Ook geef ik 4 aandachtspunten waar ik op zou letten als je daar wilt handelen.

DEGIRO kosten: service fee

DEGIRO hanteert geen service of bewaarloon.

DEGIRO dividendkosten

Het Standaard account rekent geen dividendkosten.

DEGIRO valutakosten

Bovenstaande beleggingen staan genoteerd in euro’s. Daarom heb je niet te maken met valutakosten.

Bij alle brokers krijg je te maken met kosten voor het omwisselen van euro’s naar dollars, indien je wel effecten genoteerd in dollars aanhoudt. DEGIRO rekent 0.25% valutakosten.

DEGIRO aansluitingskosten

DEGIRO rekent € 2.50 per jaar aansluitingskosten per beurs waarop je handelt, met uitzondering van de beurs Euronext Amsterdam. Daar worden geen aansluitingskosten gerekend. Met bovenstaande portefeuille kost je dat € 2.50 per jaar. Je handelt namelijk op Euronext Amsterdam (met het aandelenfonds) en de Duitse beurs Xetra (met het obligatiefonds).

Hoe beleg je via DEGIRO? Uitleg met plaatjes

Diverse lezers hebben me gevraagd hoe beleggen via DEGIRO werkt. Daarom leg ik het uit in deze review. Als je weet hoe beleggen via hen werkt is het heel simpel, maar voor een eerste keer snap ik dat het lastig kan zijn. Dus hier een stap-voor-stap DEGIRO uitleg met plaatjes voor iedereen die wel eens wil weten hoe dit werkt.

Ik ga er hierbij vanuit dat je al een rekening hebt geopend. Mocht je dat nog niet gedaan hebben, dan kan dat online door hier te klikken.

Aankopen VWRL indexfonds

Als voorbeeld ga ik uitleggen hoe je de Vanguard FTSE All-World UCITS ETF kunt kopen, het eerder genoemde wereldwijd gespreide aandelen indexfonds van het zeer gerenommeerde Vanguard.

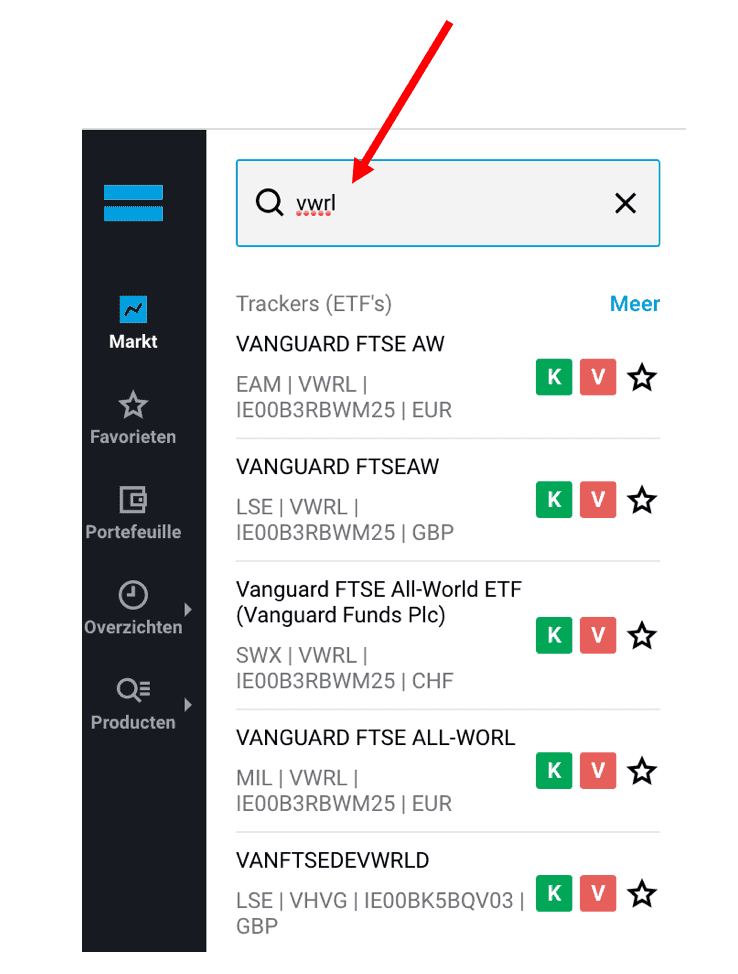

Dit fonds heeft net als elk fonds een zogenaamd ticker symbool. Dat is voor dit fonds VWRL. Bij DEGIRO kun je heel gemakkelijk een fonds zoeken met behulp van dit ticker symbool. Als je het ticker symbool niet weet, maar wel de zogenaamde ISIN code, dan kun je die in plaats van het ticker symbool invoeren.

DEGIRO inloggen

Ga naar de website van DEGIRO en klik op het vakje rechtsboven om in te loggen:

Nadat je ingelogd bent bij DEGIRO kun je het fonds gaan zoeken.

Fonds zoeken

Vul in het zoekveld VWRL in; automatisch verschijnen fondsen die VWRL in de ticker hebben.

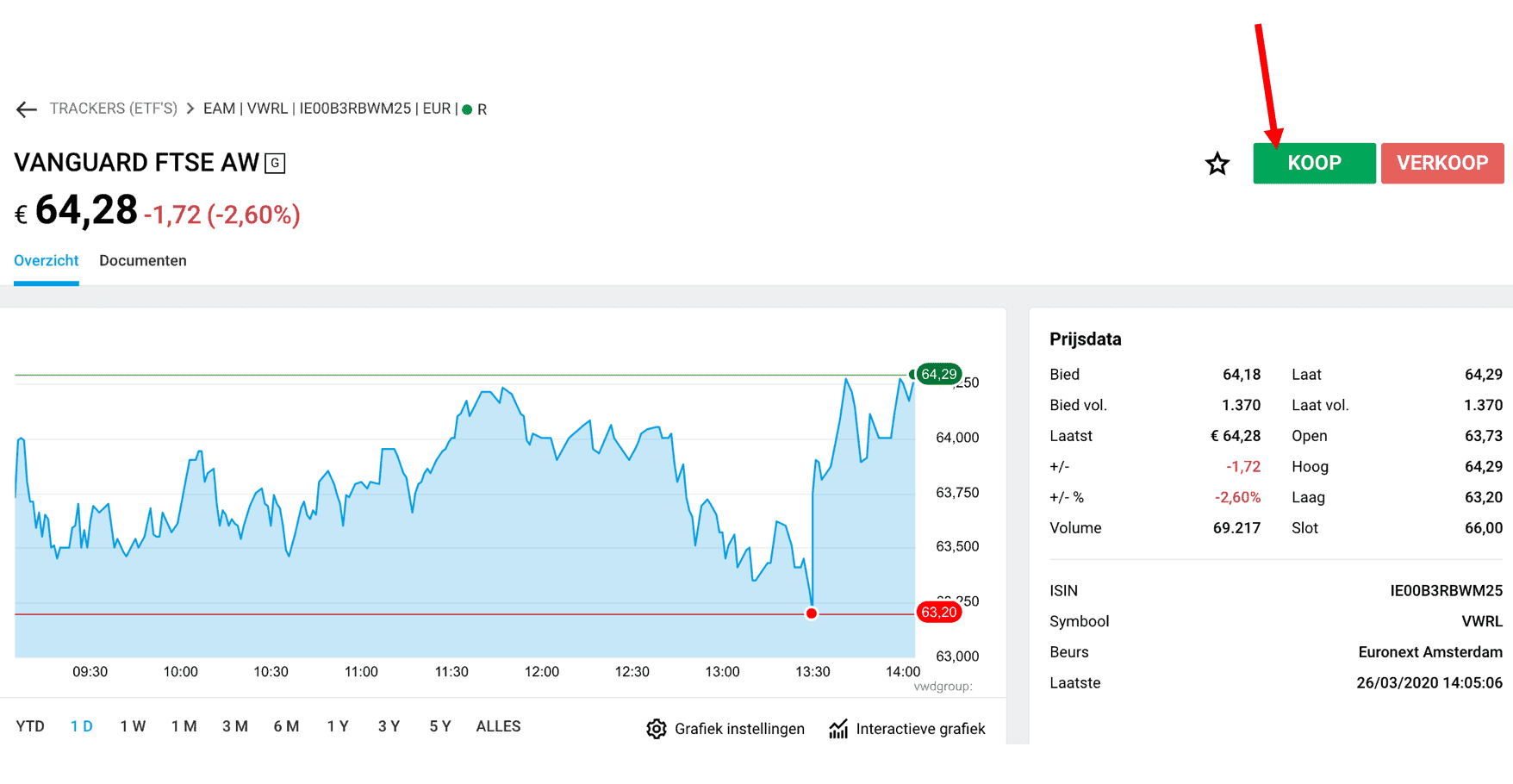

De bovenste beurs in het plaatje is die van Amsterdam, EAM staat namelijk voor Euronext Amsterdam. En EUR staat voor, je raadt het al, euro. Klik erop. Je krijgt het volgende scherm te zien, waar je op het groene vakje Koop klikt:

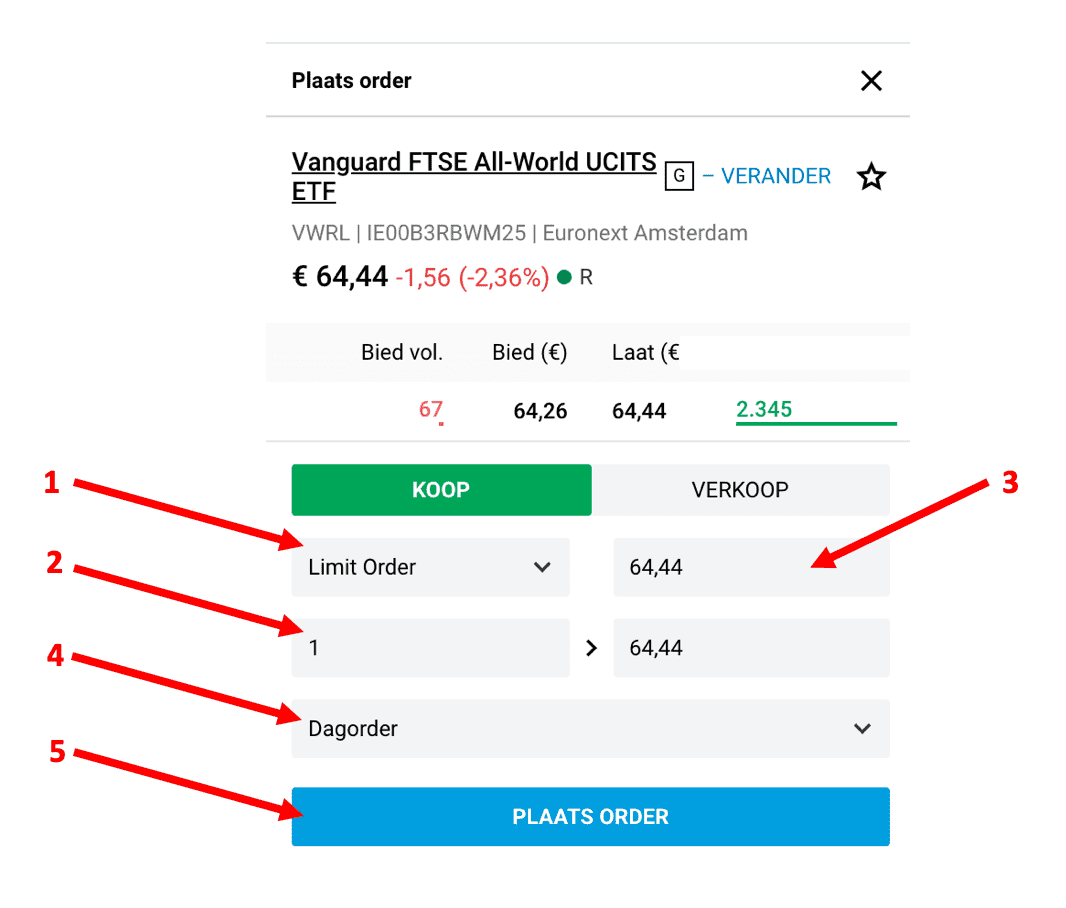

Er verschijnt dan een popup scherm dat er als volgt uitziet:

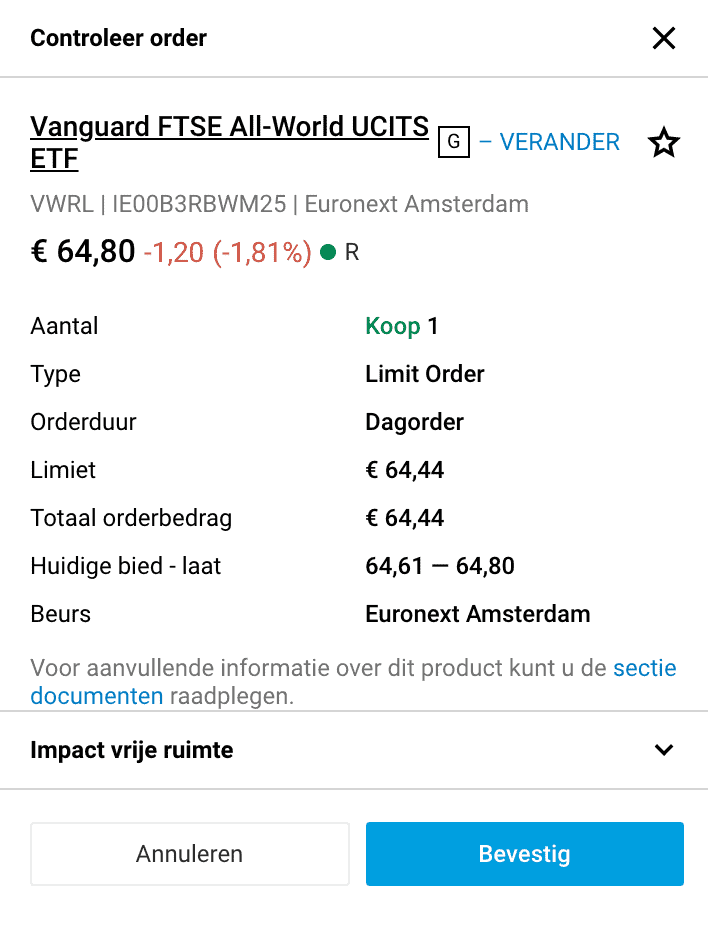

De vakjes waar ik een rode pijl bij gezet heb zijn de vakjes waar je iets moet invullen.

Vakje 1: Type order

Hier kun je kiezen uit een paar opties. Ik kies altijd Limit Order, zodat ik zeker weet dat ik niet meer betaal voor het fonds dan dat ik in het vakje met nummer 3 in het plaatje (Limiet (€)) invul.

Vakje 2: Aantal

In het vakje Aantal vul ik het aantal in dat ik wil aanschaffen, 1 in dit voorbeeld.

Bij bedrag krijg je vervolgens automatisch te zien wat de totale aankoopwaarde in euro’s van je transactie is. Zorg er van tevoren voor dat je voldoende saldo bij DEGIRO hebt om deze aankoop te kunnen betalen. Mocht je nog niet voldoende saldo hebben, dan kun je dit via iDeal heel gemakkelijk overboeken via de button “Geld in-/uitboeken” bovenaan je scherm.

Vakje 3: Limiet (€)

In het vakje Limiet (€) vul ik vervolgens hetzelfde getal in dat staat vermeld bij LAAT, € 64.44 in dit voorbeeld. Dit staat voor de zogenaamde laat koers en is de koers waartegen iemand anders bereid is het aandeel aan jou te verkopen.

In de weergegeven koers zit een vertraging van 15 minuten. Het kan dus zo zijn dat de realtime laatkoers iets afwijkt van de koers die je ziet staan. Dit is niet erg, zie verderop onder het kopje Openstaande order hoe je dan verder kunt gaan.

Vakje 4: Orderduur

Het vakje Orderduur laat ik altijd op Dagorder staan.

Button 5: Plaats order

Druk vervolgens op PLAATS ORDER in het blauwe vakje.

Je krijgt dan een controlescherm te zien:

Uitvoeren order

Als alles klopt druk je op de blauwe button “Bevestig”. De order wordt dan uitgevoerd en verschijnt in het hoofdscherm in je portefeuille.

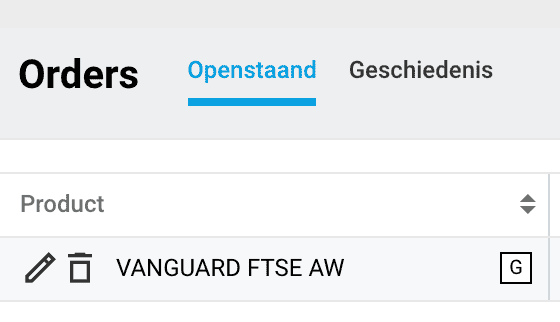

Openstaande order

Als de aankoop niet in je portefeuille is verschenen, dan kan het bijvoorbeeld zo zijn dat de laat koers tijdens het uitvoeren van de order iets gestegen is waardoor de transactie niet uitgevoerd wordt. De niet uitgevoerde order verschijnt dan bij Openstaande orders onderaan in het hoofdscherm:

Soms moet je een paar cent boven de laat koers bieden om de order uitgevoerd te laten worden. Klik helemaal links op het potloodje en pas de prijs met stapjes van 1 cent naar boven aan totdat de order wel uitgevoerd wordt.

En zo ben je een echte belegger geworden in ruim 3.300 bedrijven via een indexfonds bij DEGIRO.

Maandelijks inleggen

Je kunt een maandelijkse automatische incasso instellen vanaf je bankrekening naar je Flatex tegenrekening welke je bij DEGIRO krijgt.

Vervolgens krijg je elke maand een mailtje zodra je overboeking is bijgeschreven. Op dat moment log je in bij DEGIRO en doe je je aankopen.

DEGIRO crypto

Vanaf september 2025 kun je via DEGIRO ook beleggen in crypto. Zie hier voor details.

DEGIRO service

Bij vragen die ik via de mail gesteld heb, heb ik altijd binnen 24 uur antwoord gekregen. Per mail of telefonisch. Geen problemen mee ervaren dus.

DEGIRO review en ervaringen: conclusies

DEGIRO zie ik als een zeer goedkope broker met een breed aanbod. Het is door dit soort partijen heel gemakkelijk geworden om te beginnen met beleggen.

Ik ben erg blij dat dit soort bedrijven tegenwoordig concurreert met de traditionele grootbanken. Daardoor is beleggen tegen lage kosten bereikbaar geworden voor de particuliere belegger en zijn ook de grootbanken met hun tarieven gedaald. Zie De beste ETF in 2026 voor een vergelijk.

Tegenwoordig kun je trouwens ook via DEGIRO pensioenbeleggen met belastingvoordeel: DEGIRO pensioenbeleggen review

Waar beleg jij? Hoe bevalt je dat? Hoe zijn jouw ervaringen met DEGIRO?

Veelgestelde vragen

DEGIRO houdt je beleggingen aan in een apart bewaarbedrijf. Daardoor blijven ze van jou wanneer DEGIRO failliet zou gaan.

Zie hier en in het artikel voor verdere details.

Als je het handig aanpakt kun je zonder DEGIRO iets te hoeven betalen handelen. De beleggingsrekening openen en aanhouden is gratis. Zie hier voor eventuele welkomstacties. Je kunt vervolgens zonder transactiekosten handelen in fondsen uit de Kernselectie. Zie verdere details in het artikel.

Geef een reactie