Pensioenbeleggen gebeurt bij de meeste aanbieders in indexfondsen (ETFs). Pensioenbeleggen in indexfondsen levert uiteindelijk typisch 2 tot 3 keer meer opbrengst dan gewoon beleggen in indexfondsen.

Mocht beleggen in indexfondsen nog onbekend terrein voor je zijn, lees dan eerst de post Beleggen voor beginners.

De voor- en nadelen van pensioenbeleggen heb ik hier in deze post in detail op een rijtje gezet. Hieronder een overzicht van de punten die ik daar uitleg, waarvan de eerste 3 voordelen uiteindelijk tot de 2 tot 3 keer hogere opbrengst leiden:

Voordeel: Je legt bij pensioenbeleggen in vanuit je bruto inkomen

Voordeel: Lagere belasting tijdens uitkeringsfase

Voordeel: Je betaalt bij pensioenbeleggen geen vermogensrendementsheffing tijdens de opbouwfase en de uitkeringsfase

Voordeel of nadeel: Lagere of hogere kosten voor pensioenbeleggen

Voordeel: Pensioenvermogen telt niet mee voor diverse regelingen

Voordeel of nadeel?: De fiscus helpt je het vermogen niet voor je AOW leeftijd op te maken

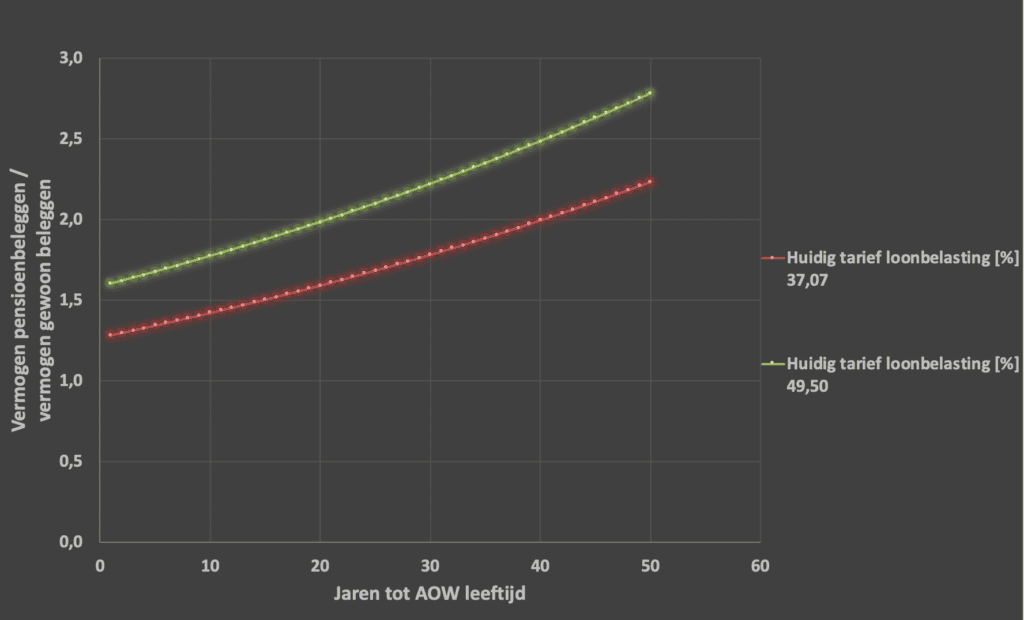

De 2 tot 3 keer hogere opbrengst komt als volgt tot stand:

Voorbeeld pensioenbeleggen

Stel je bent nu 30 jaar oud en hebt nog 40 jaar totdat je de AOW leeftijd bereikt. Je legt eenmalig €10.000 bruto inkomen in. Dit rendeert met 7% per jaar, het gemiddelde van de beurs van de afgelopen decennia. Dan heb je via pensioenbeleggen €150.000 vermogen opgebouwd. Vervolgens laat je dit vermogen uitkeren en betaal je 20% belasting. Je houdt dan dus €120.000 over.

Als je die €10.000 nu gewoon als nettoloon ontvangt en vervolgens zelf in vergelijkbare fondsen belegt, kun je nu €4800 tot €6345 beleggen. Dit is afhankelijk van de belastingschijf waar je inkomen in valt. Daarnaast betaal je elk jaar vermogensrendementsheffing, ervan uitgaande dat je vermogen boven de vrijstelling is (zie hier voor de schijven van de vermogensbelasting over 2018). Daarvoor houd ik voor het gemak een getal van 1.2% aan. Je rendement wordt dus geen 7% maar 5.8% per jaar. Dat geeft na 40 jaar een vermogen van 46.000 tot 61.000 euro. Een factor 2 tot 3 minder dan via pensioenbeleggen!

In een plaatje ziet dat er zo uit:

Binck pensioen

Als onderdeel van mijn beleggingsstrategie op weg naar financiële onafhankelijkheid doe ik aan pensioenbeleggen.

Ik doe op dit moment niet aan pensioenbeleggen viaBinck Pensioen, maar via Brand New Day.

Ik kan op de site van Binck Pensioen niet vinden in welke fondsen precies belegd wordt. Ook de hoogte van de kosten welke in de fondskoers verwerkt zitten staan niet expliciet vermeld. Hieronder vallen bijvoorbeeld transactiekosten binnen het fonds en eventuele dividendlekkage.

Daardoor kan ik niet goed bepalen hoe (on)aantrekkelijk hun aanbod is.

Iets dat goed is om te beseffen is dat Binck aangeeft dat ze de fondsen waarin belegd wordt kunnen wijzigen als zij dat zinvol achten. Daardoor kunnen kosten die in de fondskoers verwerkt zitten in de toekomst hoger (en natuurlijk ook lager) uitvallen dan nu.

Binck geeft aan dat je inleg uitsluitend in beleggingsinstellingen en beursgenoteerde trackers (ETFs) belegd wordt. Deze beleggingsinstellingen en trackers beleggen weer in aandelen, grondstoffen, onroerend goed, obligaties en zeer kortlopende leningen. Hierdoor bouwen ze voor je een portefeuille op die is gespreid over duizenden bedrijven, landen, vastgoedprojecten en soorten grondstoffen. Binck koopt geen individuele aandelen, obligaties of derivaten en belegt niet met geleend geld.

Binck Pensioen risicoprofielen

Je kunt bij Binck kiezen uit 3 risicoprofielen. Bij het risicoprofiel Hoog is het maximaal percentage risicovolle beleggingen 90%, bij Gemiddeld 45% en bij Laag 22.5%.

Bij het risicoprofiel Hoog wordt je risico lineair afgebouwd van maximaal 90% naar maximaal 22.5% in de periode van 15-5 jaar voor je pensioendatum. Vanaf 5 jaar voor je pensioendatum zit je risico op maximaal 22.5%.

Bij het risicoprofiel Gemiddeld wordt je risico lineair afgebouwd van maximaal 45% naar maximaal 22.5% in de periode van 10-5 jaar voor je pensioendatum. Vanaf 5 jaar voor je pensioendatum zit je risico op maximaal 22.5%.

Bij het risicoprofiel Laag blijft je risico maximaal 22.5% gedurende de gehele periode dat je belegd bent.

Je kunt echter ook aangeven dat je van plan bent eerder of later met pensioen te gaan dan je AOW-leeftijd. Dan houdt Binck hier rekening mee en bouwt het risico eerder of later af.

Deze manier van automatisch risico afbouwen richting einddatum vind ik aantrekkelijk. Dat doe ik ook via Brand New Day.

Binck Pensioen lopende kosten

Binck Pensioen rekent 0.50% aan kosten per jaar over het belegde vermogen. Daarnaast brengen de onderliggende fondsen maximaal 0.28% per jaar in rekening.

Ter vergelijking: Brand New Day rekent aan lopende kosten inclusief de kosten van de onderliggende fondsen 0.59% per jaar. Daarmee heeft Binck ongeveer 0.2% hogere lopende kosten dan Brand New Day.

Brand New Day heeft overigens ook een variant waarbij de jaarlijkse kosten €50 euro + 0.25% zijn. Dit is voordeliger bij een pensioenvermogen van meer dan €17.241.

Binck Pensioen eenmalige kosten

Binck rekent geen eenmalige kosten bij inleg. Het openen van een rekening is bij Binck gratis.

Ter vergelijking: Brand New Day rekent bij inleg eenmalig 0.5% kosten over de inleg. En het openen van een rekening kost bij Brand New Day €45.

Goed om te beseffen: eenmalige kosten maken voor het eindresultaat op de lange termijn betrekkelijk weinig uit. De jaarlijks terugkerende lopende kosten daarentegen hebben veel meer invloed op je eindresultaat.

Binck Pensioen dividend en dividendbelasting

Sommige beleggingsfondsen binnen Binck Pensioen betalen dividenden. Voor Binck Pensioen kun je de dividendbelasting niet verrekenen in je aangifte inkomstenbelasting. Voor het niet kunnen verrekenen van de dividendbelasting krijg je ter compensatie het dividend bruto uitgekeerd. Dividenden worden door Binck daarna automatisch herbelegd.

Ik heb niets kunnen vinden over de dividendbelasting welke door de stukken binnen de fondsen zelf al dan niet afgedragen moet worden, bijvoorbeeld in het buitenland. De eventuele dividendlekkage die daardoor optreedt heb ik dus niet scherp kunnen krijgen.

Bij overlijden

Bij overlijden vervallen de tegoeden in Binck Pensioen aan de erfgenamen. Het saldo dat wordt uitgekeerd is niet vrij te besteden door de erfgenaam. Deze moet namelijk een nabestaandenlijfrente aankopen bij een financiële instelling. Deze nabestaandenlijfrente moet uiterlijk op 31 december in het tweede jaar volgend op het jaar van overlijden zijn aangekocht. Als dit later gebeurt kan de fiscus van mening zijn dat er sprake is van fiscale afkoop en heeft dit ongunstige fiscale consequenties.

Bij beëindiging

Je kunt de overeenkomst altijd opzeggen. Dan verkoopt Binck je beleggingen en maakt je vermogen over naar een door jouw aangegeven andere financiële instelling die eveneens aan de fiscale regels voor pensioenbeleggen voldoet. Ik heb niet gezien dat daar kosten voor gerekend zouden worden.

Je kan het ook uit laten keren, maar dan gaat de vlag uit bij de fiscus en moet je inkomstenbelasting en revisierente betalen.

Andere aanbieders

Aanbieders pensioenbeleggen

Naast Brand New Day kun je via onder andere DEGIRO, For Tomorrow, BrightPensioen en ZZP pensioen ook pensioenbeleggen. Er komen steeds meer aanbieders bij.

DEGIRO pensioen heb ik eerder uitgebreid onder de loep genomen, zie hier. DEGIRO is zeer aantrekkelijk wanneer je zelf volledige keuzevrijheid wilt hebben in welke fondsen je wilt beleggen. Dat heb je bij Binck en de andere in deze post genoemde aanbieders niet. Het kostenniveau van DEGIRO is vergelijkbaar met dat van Brand New Day.

Aanbieders pensioensparen

Bankspaarproducten vallen voor mij af, aangezien ik voor de lange termijn niet wil sparen op een spaarrekening maar wil beleggen in indexfondsen, vanwege het te verwachten veel hogere rendement.

Aanbieders lijfrenteverzekeringen

Lijfrenteverzekeringen vallen voor mij ook af. Deze hebben vaak hogere kosten, geven niet de mogelijkheid om in indexfondsen te beleggen en bij overlijden krijgen je erfgenamen niets.

Conclusies

Er is meer concurrentie op de markt voor pensioenbeleggen gekomen doordat Binck voortaan ook pensioenbeleggen aanbiedt.

Binck Pensioen maakt niet duidelijk in welke fondsen belegd wordt, waardoor het niet mogelijk is een compleet vergelijk met andere aanbieders te maken.

De lopende kosten zijn maximaal 0.78%. Dat is ongeveer 0.2% hoger dan via Brand New Day en DEGIRO, welke ik eerder ook bekeken heb.

Doe jij aan pensioenbeleggen via Binck Pensioen? Zo ja, hoe bevalt dat en in welke fondsen belegt Binck op dit moment voor jou (liefst ISIN codes)? Wellicht kan ik zo nog een korte analyse van die fondsen toevoegen aan deze post.

Wil jij, net als ruim 16.000 anderen, een e-mail ontvangen zodra er een nieuwe post verschijnt. En het FOB huishoudboekje 2026 kado? Schrijf je dan nu in

De informatie op deze site is mijn persoonlijke mening, geen beleggingsadvies en je blijft zelf verantwoordelijk bij opvolgen ervan. Bij beleggen kun je je inleg (deels) verliezen. Blauw onderstreepte links met kliklogo kunnen mij een vergoeding opleveren voor het doorverwijzen. Dit kost jou niets. Reacties kunnen worden gemodereerd of verwijderd. IBKR disclaimer: het opnemen van de naam, het logo of de links van Interactive Brokers (IBKR) vindt uitsluitend plaats op grond van een advertentieovereenkomst. IBKR is geen bijdrager, recensent, aanbieder of sponsor van de inhoud die op deze site wordt gepubliceerd, en is niet verantwoordelijk voor de juistheid van de besproken producten of diensten.

Mr FOB

Mr FOB heeft in 2016 Financieel Onafhankelijk Blog opgericht. FOB gaat over besparen, beleggen en alles wat verder nodig is om financieel onafhankelijk te worden en te blijven. Mr FOB is zelf in 2019 gestopt met werken op 49 jarige leeftijd.

FOB is miljoenen keren gelezen, in Nederland erkend als Digitaal Cultureel Erfgoed en verschenen in vele landelijke media. Lees meer over Mr FOB.

I recently signed up for Binck now that the US permits its citizens to hold Dutch retirement accounts & Binck is one of the two providers accepting us.

With the Aggressive / High Risk plan, this is the set of funds:

iShares Emerging Markets Equity Index – LU0836514587

iShares Europe Equity Index – LU0836514157

iShares North America Equity Index – LU0836514405

iShares Pacific ex-Japan Equity Index – LU0836514314

Vanguard Emerging Markets Stock Index – IE0031786696

Vanguard European Stock Index Fund – IE0007987708

Vanguard Japan Stock Index Fund – IE0007286036

Vanguard US 500 Stock Index Fund – IE0032126645

State Street EMU Government Bond Index – LU0438092966

State Street Euro Corporate Bond Index – LU0438092701

iShares Developed Real Estate Index – IE00B83YJG36

BNP Paribas Euro Medium Term Bond I – LU0102020350

BNP Paribas InstiCash EUR 3M Standard VNAV IT1 – LU0787647329

I’d rather be with BND or VWCE on De Giro, but I’m just happy to have a provider with reasonable fund selection & a willingness to have Americans as clients.

Goedemorgen, ik overweeg om mijn spaartegoed in te brengen in pensioenbeleggen bij DeGiro. Is de inhoud van jouw post dd 8 mrt 2017 mbt pensioenbeleggen bij DeGiro nog ”actueel”, met name mbt de verhoudingen in de verschillende indexfondsen? Ik ben 51 dus vlgs de eerder aangegeven vuistregel -> 51% obligaties en 50% in aandelen. Alvast bedankt!

Mr FOB

Mijn opmerking over het kiezen van je verdeling aandelen/obligaties is nog actueel, welke afhangt van je persoonlijke risicotolerantie en beleggingshorizon.

Ik maak gebruik van de mogelijkheid van €50 en 0,25% kosten en ik kies wel degelijk mijn eigen fondsen. Lifecycle zit erin maar je kunt het percentage obligaties zelf weer naar nul zetten.

Bij de BND rekening met €50+0,25% kosten is er geen mogelijkheid om zelf fondsen te kiezen en zit er een verplichte lifecycle aan vast (hetgeen rendement kost en nog op basis van een m.i. ouderwetse visie op verwachte lagere risico’s van obligaties is gebaseerd). Het is dus een heel ander product.

Ik ben vorig jaar begonnen met pensioenbeleggen. Het was een materie waar ik niets van af wist maar dankzij de heldere uitleg van Mr FOB zag ik de mogelijkheden. Inmiddels heb ik bij mijn belastingaangifte deze aftrekpost op kunnen voeren en heb ik via BND een lopende pensioenrekening. Nu ik de blog over Binck gelezen heb zie ik nog geen reden om Binck te verkiezen boven BND.

Goede uiteenzetting zeg! Ik ga binnenkort ook maar eens even goed kijken naar pensioen beleggen. Bij mijn vorige werkgever zal waarschijnlijk het pensioen worden afgekocht omdat ik te weinig had opgebouwd in een jaar. Wordt dan maar tijd om het zelf ergens in te gaan leggen 🙂 Bedankt voor de inspiratie!

goedendag , dit klinkt wel interessant, heeft binck ook een bank account mogelijkheid , ik ben vasn plan om van Rabo naar een andere bank te gaan ,maar ik weet nog niet welke bank dit zal worden, Kunt u me hierover info sturen? Dank u , en met vriendelijke groet, Ruud Arends

Mr FOB

Binck is een bank. Ik weet dat ze tegenwoordig spaarmogelijkheden aanbieden. Verder weet ik het niet, maar dit kun je vast zo op hun site vinden.

Al eerder gemeld door anderen op de ze site, brand New day heeft ook een variatie waarbij de jaarlijkse kosten 50 euro + 0.25% zijn. Dit is voordeliger bij een pensioen vermogen van meer dan 17241 euro.

Een belletje naar Brand New Day is voldoende om je hiervoor aan te melden of om je bestaande pensioenrekening bij BND om te zetten

Mr FOB

Bedankt voor de aanvulling, ik heb hem aan de post toegevoegd.

Geef een reactie