Afgelopen zaterdag ben ik naar Antwerpen geweest. We zijn daar met ongeveer 20 mensen bijeengekomen die geïnteresseerd zijn in financieel onafhankelijk worden. De bijeenkomst was georganiseerd door de medebloggers Cheesy Finance en Amber Tree Leaves.

Na een paar uur gezellig gekletst te hebben met een aantal mensen werden er presentaties gehouden en uiteindelijk lekker vegetarisch gegeten. Amber Tree Leaves heeft hier al verslag van gedaan.

Financieel onafhankelijk worden via indexfondsen

Ik heb mijn kijk op financieel onafhankelijk worden in Nederland via indexfondsen gepresenteerd. Hieronder een samenvatting van mijn verhaal met links naar achtergronden, zodat degenen die meer details willen weten niet mijn hele site hoeven te doorzoeken.

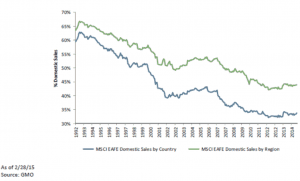

Globalisering

Ik liet zien dat de wereldeconomie een steeds minder regionale en meer globale aan het worden is:

Daarbij is de bijdrage van Amerika aan de wereldeconomie relatief kleiner aan het worden:

Daarom is het belangrijk om een beleggingsportefeuille niet op de VS te richten, maar op de hele wereld.

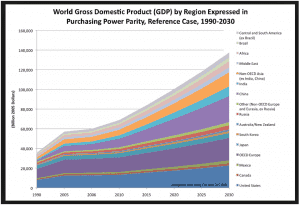

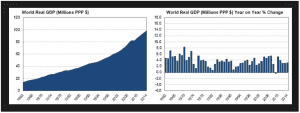

Groei wereldeconomie

De wereldeconomie groeit gestaag door, ondanks crises zoals die in 2008:

Daarom is investeren in de wereldeconomie geen gek idee.

Beleggingsstrategie

Ik beleg in super kostenefficiënte indexfondsen. Dit doe ik bij DEGIRO omdat dit de goedkoopste broker is die ik heb kunnen vinden. Ik beleg in 2 aandelenfondsen en 2 obligatiefondsen. Herbalanceren is een efficiënte manier om risico af te bouwen en tegen de markt in te beleggen.

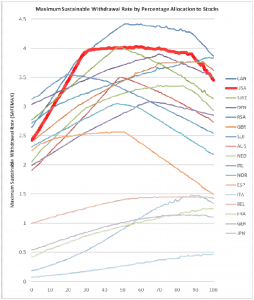

Veilige opname

Als je financieel onafhankelijk bent is het veilig om 3.5%, gecorrigeerd voor inflatie, jaarlijks aan je vermogen te onttrekken. In onderstaande figuur is de veilige opname voor diverse landen te zien. Bij een wereldwijd gespreide belegging kun je dan een veilige opname van ongeveer 3.5% afleiden met tussen de 20% en 80% aandelen in je portefeuille:

Leeftijd waarop je financieel onafhankelijk kunt zijn

In Nederland doe je er met een spaarquote van 50% of meer even lang over als in de VS om financieel onafhankelijk te worden. Iemand met een spaarquote van 60% doet er 15 jaar over om financieel onafhankelijk te worden als die met 0 euro vermogen begint:

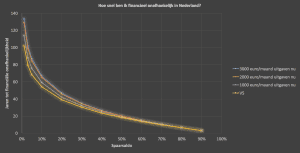

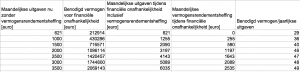

Vermogen dat je nodig hebt om financieel onafhankelijk te zijn

Bij maandelijkse uitgaven van 1500 euro heb je in Nederland ongeveer 7 ton nodig om financieel onafhankelijk te zijn:

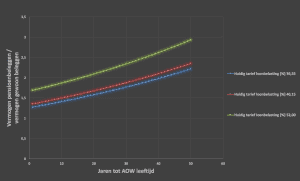

Pensioenbeleggen

80% van de Nederlanders betaalt tijdens zijn pensioen 20% inkomstenbelasting:

Voor Nederlanders die nu 40-52% belasting betalen is het vanuit fiscaal oogpunt daarom aantrekkelijk om aan pensioenbeleggen te doen. Als je dat bij Brand New Day doet, heb je na kosten gemiddeld 2-3x meer vermogen dan via gewoon beleggen via DEGIRO:

Ik doe dat zonder het valutarisico van mijn aandelenfondsen af te dekken. De waarde van onderliggende bedrijven bepaalt namelijk met name op de lange termijn de koers. En niet zozeer de valuta waarin het aandeel genoteerd staat.

Dat was in vogelvlucht mijn verhaal. Als je nog vragen hebt, stel ze dan gerust!

Geef een reactie