Wat staan de koersen hoog. Moet ik nu wel beleggen? En dan alles ineens of in stapjes? Kan ik niet beter nu winst nemen en verkopen?

Die vragen krijg ik steeds vaker de laatste tijd. Ook lees ik steeds vaker berichten dat er binnenkort toch echt een crisis aan moet komen, zoals de recente onheilstijding van Geldnerd.

Verkopen! Verkopen!! Verkopen?

Nou lees ik Geldnerd graag, maar ik ben het wat dit betreft volledig eens met een van mijn andere favoriete bloggers, namelijk JL Collins. Zijn en mijn strategie zijn buy-and-hold met wat herbalanceren, onafhankelijk van wat de nieuwsberichten ook zijn. En consequent blijven inleggen zodra ik geld beschikbaar heb.

Lange termijn

Het is belangrijk je te realiseren dat je alleen moet gaan beleggen in aandelen als je dit voor de lange termijn doet. Iets van minimaal 10 jaar. De aandelenmarkt is dermate beweeglijk dat je bij beleggen voor de kortere termijn teveel last kunt hebben van een tijdelijke, flinke daling.

Op de langere termijn wordt de trend met name bepaald door de daadwerkelijke groei van de onderliggende bedrijven en minder door de korte termijn speculatie, welke met name de heftige koersschommelingen veroorzaakt.

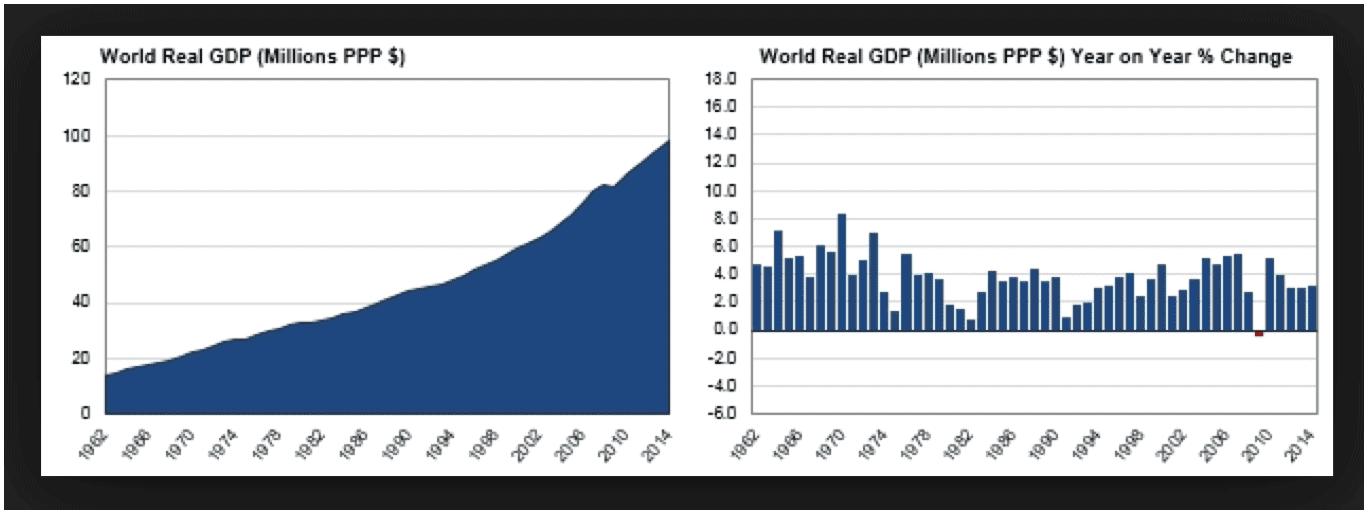

De groei van de wereldeconomie is een robuuste die al jarenlang een opgaande trend laat zien. De crisis van 2008 is niet meer dan een rimpeling in deze trend:

Ja maar, dan stap je toch tijdelijk uit?

Was het timen van de markt maar zo gemakkelijk, dan deed iedereen dat wel. Het proberen de markt te timen is zelfs de belangrijkste reden waarom veel mensen niet succesvol zijn als belegger.

Ik heb zelf door schade en schande geleerd tijdens de crisis van 2008 dat blijven zitten tijdens een crisis veel beter is dan tijdelijk uitstappen. Zoals Peter van der Slikke zo goed onderbouwt in zijn boek Ontmaskerd laat zien is market timing zeer riskant:

Het rendement van de wereldwijd meest bekende S&P 500 index is over de periode 1996-2010 bepaald door slechts 10 dagen, welke van tevoren niet te voorspellen zijn. Indien je de 10 dagen met de grootste koersstijgingen geen beleggingen in de S&P 500 zou hebben gehad, dan was je rendement niet het gemiddelde van 6.7% per jaar geweest maar slechts 1.88%. Indien je de 60 beste beursdagen niet belegd zou zijn geweest dan zou je zelfs een negatief rendement hebben gehad.

Die losse dagen van grote koersstijging en -daling zijn niet te voorspellen. Buy-and-hold in plaats van proberen in te stappen en uit te stappen op “het goede moment” is dus een no-brainer voor mij.

Maar de koersen kunnen toch niet blijven stijgen?

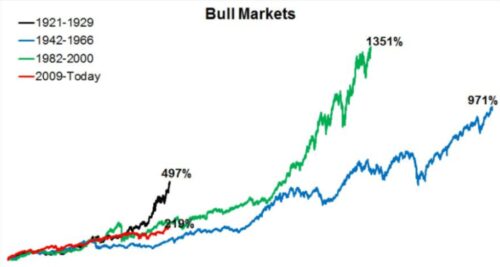

De dingen zijn nooit zo eenvoudig als ze lijken en de toekomst is nooit te voorspellen. Het kan best zo zijn dat we, ondanks de stijgende markt van de afgelopen jaren, nog een andere krachtige beursstijging tegoed hebben. Een dergelijke stijgende markt wordt ook wel een bull market genoemd. Niemand die het kan voorspellen. Historisch beschouwd is de stijging van de afgelopen jaren nog niet zo spectaculair:

Een goed plaatje om naar te kijken de volgende keer dat iemand je verzekert dat de markt moet gaan dalen. Dit wil overigens niet zeggen dat de markt moet blijven stijgen, maar wel dat de markt kan blijven stijgen.

Een grote som geld in één keer inleggen of gespreid in de tijd?

Om als (beginnend) belegger het risico op verlies door plotselinge koersdalingen te beperken kun je een eenmalige, grotere inleg bijvoorbeeld over een paar maanden gespreid beleggen. Op de lange termijn is het echter over het algemeen het meest rendabel om die inleg in één keer direct te doen.

Mijn favoriete indexfondshuis Vanguard heeft daar deze studie naar gedaan waar bovenstaande als resultaat uitkwam. In die studie worden de termen dollar-cost averaging (DCA) en lump-sum investment (LSI) gebruikt. DCA betekent dat je je som geld in gelijke porties gespreid in de tijd inlegt. LSI betekent dat je je som geld in één keer inlegt.

100% aandelen?

Het is wellicht verleidelijk om 100% in aandelen te zitten met je beleggingen in deze bull market. Waar het echter om gaat is dat je je hoofd koel genoeg kunt houden zodat je niet in paniek verkoopt zodra de markt flink gaat dalen. Vroeg of laat gebeurt dat dalen altijd. De kunst is om dan niet uit te stappen. Want dat is funest voor je rendement, omdat zowel op het juiste moment uitstappen als op het juiste moment instappen vrijwel onmogelijk is. Herstellen doet de markt overigens ook altijd. Daarom is die lange termijn horizon zo belangrijk.

Deels obligaties?

Ik heb tijdens de crisis van 2008 geleerd dat ik een significant deel van mijn beleggingen in obligaties moet hebben om de rust te kunnen bewaren tijdens een flinke beursdaling.

Zoals ik in mijn post over mijn beleggingsstrategie beschreven heb, heb ik mijn leeftijd als percentage obligaties in mijn portefeuille.

jlcollinsh houdt een vaste 75% aandelen / 25% obligaties aan. De verhouding van aandelen / obligaties wordt met name door je persoonlijke risicotolerantie bepaald. Dat wil zeggen, hoe goed kun jij plotselinge stevige koersdalingen doorstaan zonder uit de markt te stappen.

Zodra de verdeling aandelen-obligaties in mijn portefeuille meer dan 5% van mijn gewenste verdeling afwijkt herbalanceer ik het terug naar de gewenste verdeling.

Door de koersstijgingen van de aandelen van de afgelopen periode heb ik geherbalanceerd om het terug te brengen. Dit betekent dat ik een deel van de aandelenfondsen verkocht heb en meer van de obligatiefondsen gekocht heb. Als de aandelen blijven stijgen, doe ik dat nogmaals. Als ze dalen, zal ik een deel van de obligatiefondsen verkopen en meer van de dan goedkopere aandelenfondsen kopen.

Overledenen zijn de beste beleggers

Is buy and hold zonder market timing nou werkelijk zo’n beproefde strategie? Zoals jlcollinsh aanhaalde heeft Fidelity bekeken welke beleggingsrekeningen tijdens de periode 2003 – 2013, inclusief de crisis van 2008, het beste gepresteerd hadden. De resultaten:

- 1e plaats: De overledenen

- 2e plaats: De mensen die vergeten hadden dat ze een rekening hadden

Inderdaad, de overledenen presteerden als beste gevolgd door degenen die vergeten hadden dat ze een beleggingsrekening hadden!

Hoe ga jij met de hoge koersen om?

Geef een reactie